|

|

Навигация:

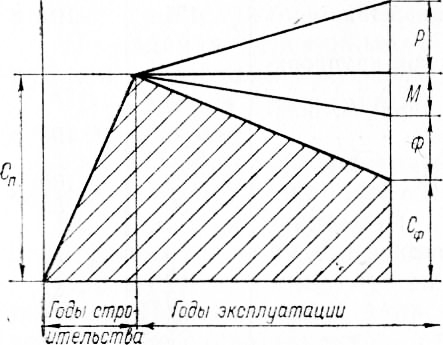

Опыт показывает, что износу подвержены все конструктивные элементы зданий и сооружений, находящихся в эксплуатации или на консервации. Изнашивание заключается в том, что конструкции здания, его отдельные устройства, а также здание в целом постепенно утрачивают свои первоначальные качества и прочность. Поэтому принято считать, что после того как здание передано в эксплуатацию, наступает период его износа. Наблюдениями установлено, что отдельные конструкции и части зданий изнашиваются неравномерно. Определение сроков службы конструктивных элементов — весьма сложная задача, так как, кроме многих разрушающих факторов, они зависят от материала, характера конструкции, местных условий, своевременности ремонтных работ и соблюдения правил технической эксплуатации. В связи с этим нормативные сроки износа зданий и их конструктивных элементов являются усредненными; они определяются в результате длительных наблюдений с учетом всех факторов, способствующих износу зданий. Положением о проведении планово-предупредительного ремонта жилых и общественных зданий установлены усредненные сроки службы зданий, их конструктивных элементов и инженерного оборудования; они основаны на строгой периодичности текущего ремонта конструкций и устройств, выполняемого соответственно перечню работ, относящихся к этому виду ремонта. Жилые здания в зависимости от материала стен и перекрытий делятся на шесть групп со следующими нормативными сроками службы: В зависимости от этажности жилые здания подразделяются: Общественные здания по капитальности и в зависимости от используемого материала стен и перекрытий делятся на девять Нормативные сроки службы конструктивных элементов установлены Положением в зависимости от материала основных конструкций (фундаментов, стен и перекрытий), а также от группы здания. Например, для жилых зданий II и III групп сроки службы конструктивных элементов. Здания и сооружения независимо от их класса и капитальности в процессе эксплуатации подвергаются материальному и моральному износу. Под материальным, или физическим, износом здания и его конструктивных элементов подразумевается постепенная утрата первоначальных технических свойств под воздействием естественных факторов. Степень материального износа здания и отдельных его частей зависит от физических свойств материалов, использованных при его строительстве, от характера и геометрических размеров конструкций, особенностей расположения здания на местности и условий эксплуатации. Сроки физического износа отдельных частей здания, его инженерного оборудования различны. Задачей капитального ремонта здания является восстановление его целостности, а также приведение конструкций и инженерного оборудования в состояние, позволяющее продлить нормальные условия их эксплуатации. При этом изношенные конструкции и оборудование должны заменяться более прогрессивными и индустриальными, например деревянные перекрытия — сборными железобетонными, физический износ здания характеризуется категорией (I—IV), степенью износа в процентах и стоимостным выражением в рублях. Под моральным износом здания понимается несоответствие его функциональному или технологическому назначению, воз- никающее под влиянием технического прогресса. Такой износ в большинстве случаев наступает раньше, чем материальный. Например, в жилых районах старой застройки имеется много Домов, которые по состоянию основных конструкций могут существовать еще длительное время, но из-за морального износа нуждаются в переустройстве. К признакам морального износа жилых зданий относятся.: Одним из главных требований, предъявляемых при проектировании и осуществлении капитального ремонта жилых домов, является обязательность модернизации жилого фонда с целью устранения морального износа. В процессе эксплуатации зданий физический и моральный износ приводят к снижению стоимости сооружения, а также вызывают необходимость материальных затрат на реконструкцию здания; это обстоятельство наглядно иллюстрируется рис. 1. Фактическая стоимость (Сф) сооружения в любое время эксплуатации может быть определена как разность между первоначальной стоимостью сооружения и суммой затрат, вызванных износом и реконструкцией: Сф = Сп-(Ф + М + Р), где Сп — первоначальная стоимость сооружения; Ф — физический износ сооружения; М — моральный износ сооружения; Р — затраты на реконструкцию сооружения. Амортизация зданий и сооружений. По мере изнашивания конструктивных элементов, оборудования и устройств зданий снижается их качество, вследствие чего снижается и их ценность; в результате основные средства утрачивают свою первоначальную стоимость. Для воспроизводства утраченной стоимости зданий накапливаются средства, которые образуют специальный денежный фонд, предназначенный для восстановления зданий. Восстановление первоначальной стоимости здания во время эксплуатации называется амортизацией; средства, накопленные для вое-становления утраченной стоимости, называются амортизационным фондом.

Рис. 1. Изменение стоимости здания при эксплуатации

Амортизационный фонд создается путем ежегодных амортизационных отчислений, поступающих на особые счета в банке. Средства этого фонда расходуются: – на реновацию, т. е. полное возобновление, изношенных основных средств; Размер этих отчислений устанавливается в процентах от первоначальной стоимости и определяется нормами, различными для жилых и производственных зданий. По нормам, введенным 1 января 1963 г., амортизационные отчисления колеблются от 2,5 до 8,6% в зависимости от капитальности зданий. Источником затрат на капитальный ремонт частично служит амортизационный фонд; на этот ремонт расходуется 25—50% амортизационных отчислений. На капитальный ремонт из средств амортизационного фонда отчисляется (в процентах от первоначальной стоимости зданий) : Больший процент предусматривается для зданий с небольшим сроком службы и недолговечными конструкциями. Для промышленных зданий с тяжелым режимом (агрессивная среда, повышенная влажность) норма амортизационных отчислений увеличивается в два раза. Источники финансирования. Источниками финансирования капитального ремонта жилого фонда являются: Кроме того, для целей капитального ремонта используются средства, полученные от реализации строительных материалов после разборки конструкций и частей зданий. Финансирование капитального ремонта производственных зданий планируется в сметах предприятий. При этом предусматривается передача предприятием 10% амортизационных отчислений вышестоящему органу для создания резерва на оказание помощи тем предприятиям, у которых не хватает собственных средств на проведение капитального ремонта. Ассигнования расходуются непосредственно на ремонтные работы, на создание производственной базы ремонтно-строительных организаций и на подготовку проектно-сметной документации для капитального ремонта. Средства, выделяемые на капитальный ремонт, могут расходоваться на следующие работы по повышению благоустройства зданий: Степень повышения благоустройства в жилых и общественных зданиях различной капитальности и при разных видах ка-читального ремонта должна быть различной. Повышенная степень благоустройства предусматривается при комплексном капитальном ремонте каменных многоэтажных жилых домов, сохраняемых по генеральному плану развития города на перспективу. Дифференцированный перечень работ по повышению благоустройства зданий приведен в приложении № 1 к Инструкции по составлению проектно-сметной документации на капитальный ремонт жилых и общественных зданий (МЖКХ РСФСР, 1975 г.). Банки финансируют работы по ремонту зданий только при наличии утвержденного годового титульного списка; он составляется по установленной форме организацией, в ведении которой находятся эти здания. Капитальный ремонт производственных зданий по времени планируют, учитывая сезонные загрузки, причем его производят в периоды меньшей загрузки: например, котельных — в летний период, грузовых складов — зимой. Проекты и сметы на капитальный ремонт зданий составляются проектными организациями и утверждаются исполкомами местных Советов народных депутатов либо руководителями предприятий и организаций, в ведении которых находятся эти здания. Расходы на текущий ремонт жилых зданий предусматриваются в планах и сметах домоуправлений местных Советов и жилищно-коммунальных отделов за счет собственных средств (квартирная плата и доходы от сдачи в аренду нежилых помещений), а также дополнительных средств (при необходимости) из бюджета или средств предприятий. Расходы на текущий ремонт производственных зданий предусматриваются в сметах расходов предприятий. Нормы затрат на текущий ремонт определяются дифференцированно: для шести групп жилых домов и девяти групп общественных зданий в зависимости от материала стен и перекрытий. Эти нормы установлены в процентах от восстановительной стоимости в следующих пределах: для жилых зданий — от 0,75 До 1,5, для общественных — от 1,1 до 5. Затраты на текущий ремонт определяются конкретным планом работ на предстоящий год. Исходными материалами для него служат дефектные ведомости, составляемые на основании результатов технического осмотра зданий. Из средств, выделяемых на текущий ремонт, для производства ремонтных работ должно быть использовано 75—80%, а остальные 20—25% предусматриваются на срочные непредвиденные работы (мелкие повреждения, аварии и т. д.). Похожие статьи: Навигация: Статьи по теме:

Главная → Справочник → Статьи → Блог → Форум |

|

|

|

|

Информационный сайт о строительных материалах и технологиях. Контакты: Никита Королёв - © 2008-2014 |

© Все права защищены.

Копирование материалов невозможно. |

|