|

|

Навигация:

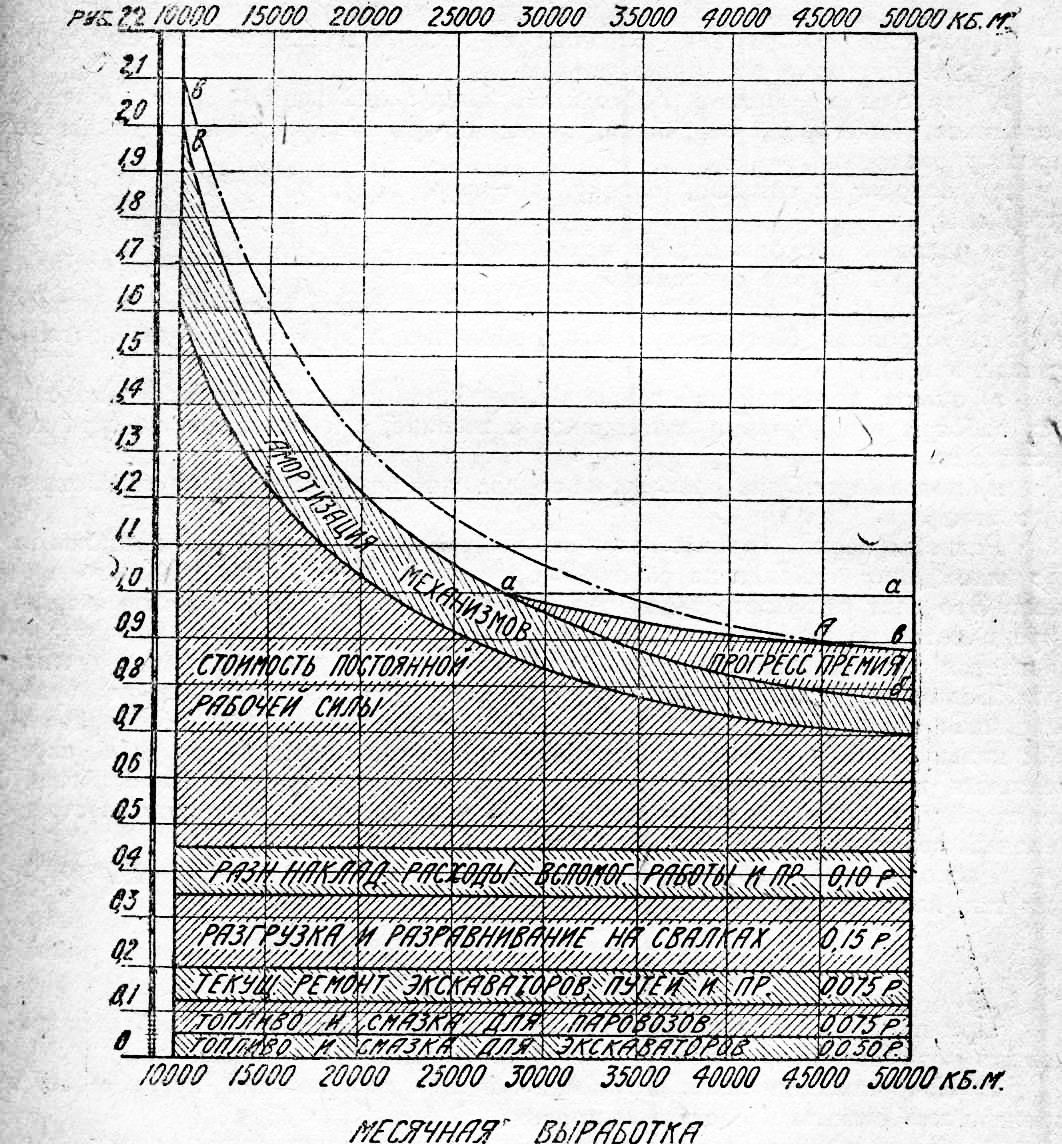

В случае, если до составления сметы выяснилось, что работы будут производиться с применением механизированных способов и разработан план механизации работ, то правильнее подсчитать стоимость производства работ, учитывая эту механизацию. При производстве крупных строительных работ чаще всего механизируется производство земляных и бетонных работ, а также транспортировка материалов. Подсчет стоимости производства работ механическими способами лучше всего делать калькуляционным методом. Достаточно точная калькуляция единичной стоимости работ при механических способах обеспечивает правильность выбора как самого способа производства работ, так и рода механизмов, входящих в состав механического обурудования. При определении стоимости механизированных работ обычно применяется один из следующих методов подсчета: Первый способ хотя применяется чаще, но он не дает полной картины всех предстоящих расходов и не позволяет анализировать отдельные части расходов, при изменениях производительности машин. В тех случаях, когда полный объем работы не может быть заранее установлен, все же следует вести расчет стоимости работ, относя их к годовому периоду работ (строительному сезону), а не к одной смене. Способ исчисления единичной стоимости механизированных работ, исходя из полного количества предстоящих работ, имеет тот недостаток, что необходимо достаточно точно установить количество работ, ибо при их изменении придется изменять и калькуляцию. Между тем, не всегда заранее возможно достаточно точно установить полное количество работ. Поэтому подсчет единичной стоимости может быть сделан, исходя из средней производительности снаряда в сезон, с учетом возможности полного его использования в течение всего сезона, т.е. определяя возможное число рабочих дней использования снаряда в сезоне. Определение стоимости часа работы снаряда имеет значение при хозрасчетных способах производства работ, когда снаряд находится только в оперативном распоряжении прораба, а эксплоатация находится в ведении механической части и прораб оплачивает работу машины по часам. При калькуляции стоимости работ по второму методу все предстоящие расходы можно разбить на две характерные группы: I. Расходы единовременные, месячные или годовые (сезонные), которые падают на единичную стоимость работ различною величиною в зависимости от достигнутой производительности механизма. II. Расходы, непосредственно связанные с выработкой единицы работы и входящие в единичную стоимость более или менее одинаковой величины при разной месячной или годовой производительности одного и того же механизма. Метод калькуляционного определения единичной стоимости производства строительных работ при их механизации должен служить не только для определения предстоящих сметных расходов, но также давать возможность наиболее простым способом анализировать влияние использования машин (ее производительности) на размер единичной стоимости работы и сравнивать полученные единичные стоимости для машин или механических устройств разных типов с тем, чтобы сделать наиболее правильный их выбор. Кроме того, калькуляция единичной стоимости ложится в основу оперативного учета работы машины (Днепрострой, Свирьстрой) и, вместе с тем, является отправной данной для технического отчета по производству работ механическими способами. Принимая во внимание эти соображения, необходимо при установлении метода калькуляции единичных стоимостей стремиться сделать его отчетливо ясным и по возможности совпадающим с методами последующего бухгалтерского и технического учета. Стоимость сборки и разборки механизма определяют или по опытным данным, имеющимся в справочных книжках, или же в процентном отношении от стоимости оборудования, считая, примерно, сборку в 10%, а разборку в 5% от этой стоимости. Стоимость постройки и разборки вспомогательных устройств (например, здание бетонного завода, камнедробильного завода, эстакады, бункера, пути и пр.) определяется сметою на основании подробного проекта. Для предварительной калькуляции, при отсутствии такого проекта, приходится определять стоимость впомогательных устройств приближенно по укрупненным измерителям, исходя из данных практики по предыдущим работам. Стоимость содержания устройств в исправности хотя отчасти и зависит от количества исполненной работы и могла бы относиться ко второй категории расходов, но так как в большинстве случаев для поддержания и исправности устройств приходится иметь постоянные месячные артели, то правильнее относить этот расход к первой категории и исчислять подробно. Расходы на погашение первоначальной стоимости оборудования А и проценты на затраченный капитал. Погашение первоначальных затрат производится ежегодными отчислениями определенного, процента от первоначальной стоимости, включая все расходы до центрального склада организации. Ежегодные отчисления распределяются помесячно на выработку механизма, исходя из числа предположенных месяцев использования машины. Проценты на затраченный капитал обычно учитываются при калькуляции единичной стоимости. Однако, принимая во внимание, что калькуляция единичной стоимости механизированной работы производится для сметных и отчетных целей и что в сметах и в отчетах проценты на затраченный капитал не учитываются, то казалось бы более правильным и здесь их не учитывать. Расходы на погашение первоначальных затрат следует исчислять на месяц работы машины и поэтому делить на месячную ее выработку. Для определения закупочной стоимости оборудования следует обращаться к каталогам. Для стройоборудования, изготовляемого в СССР, имеются прейс-куранты Акц. Общ. „Строймеханизация”, а также трестов. При применении для механизации работ заграничных снарядов предварительное их закупочной стоимости выяснение затрудняется тем, что в каталогах заграничных фирм обычно цены не указываются. Поэтому для выяснения стоимости оборудования, в случаях невозможности своевременного получения цен от соответствующих торговых учреждений (технопроимпорта, металлоимпорта и т. п.), приходится определять приближенную стоимость механизма, исходя из данных веса его, почти всегда помещаемого в каталогах, и средней стоимости единицы веса механизма выбранного типа. По выяснении полной стоимости оборудования требуется определить размер той части этой стоимости, которая должна быть погашена на данной строительной работе. Обычно определяют размер амортизации, исходя из отношения времени нахождения механизма на данной работе к полному сроку службы его, причем считают, что стоимость механизма к конпу срока его службы равняются нулю. Иногда же принимают во внимание, что строительная машина даже по приходе в полную негодность для исполнения своего назначения все же имеет некоторую материальную стоимость, которую нужно вычесть из первоначальной стоимости, и только разницу делить на число лет службы. Однако, при первоначальных подсчетах весьма трудно определить эту окончательную стоимость машины, а потому проще и осторожнее не вринимать во внимание стоимость машины по выходе ее окончательно из строя. Число лет службы различно для разного рода машин. В последнее время, американские инженеры при подсчете стоимости механизации работ считают сроком службы строительной машины 5 лет, исходя из того, что при современной технике за этот период конструкция машин устаревает и более выгодно купить новую машину более совершенной конструкции, дающей большие экономические выгоды, чем работать со старой машиной, стоимость которой частично уже погашена (так называемый моральный износ машины). При нашей ограниченности в средствах и в запасах машин было бы слишком тяжелым исчислять стоимость механизации работ при таких коротких сроках службы машин и следует исходить из данных срока службы, указанных в специальных постановлениях. При расчете стоимости оборудования надо также учесть и стоимость запасных частей, составляющих примерно от 10 до 20% от закупочной стоимости машины. При составлении смет на механизированные работы и при сравнении их с ручною работою надо учитывать то обстоятельство, что во многих случаях приходится приобретать оборудование вновь, а следовательно, на его покупку надо затратить средства в размере полной стоимости оборудования. Конечно, при окончании постройки возможно получить обратно или списать со счета постройки не-амортизованную часть стоимости оборудования, но для покупки оборудования нужно затратить капитал полностью. При ручной же работе потребность в денежных средствах является по мере исполнения работ, и первоначальная затрата капитала меньше, так как денежные средства необходимы главным образом на покупку лишь части материалов. Это есть некоторое небольшое преимущество ручных работ. В сметы должна быть внесена полная стоимость оборудования, если она приобретается для данной постройки, а не вообще для пополнения парка строительных машин данной строительной организации. Стоимость доставки оборудования определяется по тарифным справочникам. При получении оборудования из заграницы добавляется на первоначальную заводскую стоимость 10—15% на расходы торгпредств, финансирование и фрахт до границы СССР. В тех случаях когда строймашины получаются в арендное пользование от государственных организаций по снабжению строительств машинами, то арендная плата за время транспорта машины со склада на постройку и обратно на склад, монтаж, демонтаж снаряда и его перестановки на другие места относится на. полное количество работ, а арендная плата за время работы машины относится на единицу продукции, исполненнсй в среднем в смену (или в час). Оплата постоянной (помесячно оплачиваемой) рабочей силы. Для обеспечения успешности производства работ механическими способами нужно иметь кадр хорошо обученных рабочих (операторов) для каждого рода механизмов и содержать этот кадр круглый год; некоторые квалификации рабочих, например экскаваторные механики, буровые мастера, мастера торкретных работ, такелажники и т. п., имеются в весьма ограниченном числе, и хорошие строители всеми мерами стараются удержать в строительной организации опытных работников; если этого не делать, то в нужный момент хороших, опытных работников не найти. Постоянная рабочая сила (механики, монтеры и пр.) получают содержание помесячно. Это содержание ложится на стоимость единицы выработки различно, в зависимости от месячной производительности. Оплата постоянной рабочей силы за. время нахождения машины в капитальном ремонте должна относиться на стоимость капитального ремонта. Кроме нормальной месячной оплаты (по тарифу), постоянный обслуживающий персонал получает премии, составляющие его добавочный приработок от 50 до 100% основного содержания. Было бы более правильным считать этот расход на выдачу премий постоянной величиной в единичной стоимости выработки, однако, для первоначальной калькуляции проще исчислять премии в процентном отношении к основному содержанию. На обтирочные материалы прибавляется еще 2—3%. Стоимость воды для работы механизмов определяется в тех случаях, когда она может существенно повысить единицу стоимости работы. Например, потребность в воде для работы экскаваторов в местностях маловодных или когда потребляется значительное ее количество при каких-либо гидравлических устройствах (гидравлические подъемники, гидромониторы, вода, потребная для охлаждения механизмов дизельных станций, и т. п.). Для предварительной калькуляции иногда берут стоимость капитального ежегодного ремонта в размере 10—15% от стоимости машины, в зависимости от условий предстоящих работ, а текущий ремонт исчисляют в размере 4% от той же первоначальной стоимости машины. Накладные расходы на зарплату следует отделить от прочих вышеперечисленных расходов, так как эта статья во многих сметах исчисляется отдельно в конце сметы, а в отчетах эта статья относится на единицу выработки в конце строительного периода. В тех случаях, когда желательно сравнить механизированные работы с ручными, можно прибавлять и накладные расходы на зарплату, а также и общие расходы. Для определения доли этих расходов, падающих на единицу выработки, можно взять полную месячную зарплату и отнести на месячную выработку производительности. Этот же график поможет вывести наиболее правильные размеры премии для обслуживающего персонала. На чертеже 1 изображен график стоимости экскаваторных работ. Полученные данные стоимости работ механизированными способами сравниваются со стоимостью таковых же работ при ручном способе для определения выгодности производства работ. В некоторых случаях значение

Рис. 1. стоимости работ отходит на второй план, а выдвигаются иные цели: скорость работ, специальные условия и пр., но тем не менее сравнение со стоимостью производства работ ручными .способами сделать всегда полезно, где это представляется возможным. В атом случае необходимо выявить все расходы, падающие на час рабочего времени, производимые отделом механизации строительства, и отдельно определить расходы, производимые непосредственно производителем работ. К первой группе расходов относятся: Ко второй группе относятся: Расходы первой группы после их выявления должны быть отнесены на час нахождения снаряда на работе с бригадами, т.-е. на час рабочего времени. Это даст стоимость часа работы снаряда. Число часов работы снаряда определяется по плану работ, а для предварительной калькуляции устанавливается определенное число часов работы снаряда за сезон или в течение года. Величина расходов первой группы, падающая на единицу работы, будет различная в зависимости от производительности снаряда. Для предварительных калькуляций принимается средняя производительность снаряда, определяемая по установленным нормам или же исчисляемая по плановому количеству работы, подлежащему исполнению данным снарядом за строительный сезон или же в течение года. Расходы второй группы непосредственно относятся на единицу продукции так, как это было ранее указано. Похожие статьи: Навигация: Статьи по теме:

Главная → Справочник → Статьи → Блог → Форум |

|

|

|

|

Информационный сайт о строительных материалах и технологиях. Контакты: Никита Королёв - © 2008-2014 |

© Все права защищены.

Копирование материалов невозможно. |

|